第五节:财务会计工作内容

会计确认

- 六要素:资产、负债、所有者权益、收入、费用、利润

- 概念:将某一会计项目作为某一会计要素正式地记入账册,进而在期末正式列入财务报表的过程。

确认要解决的三个问题:

1、 发生某一项目是否应该记入账册

2、 应作为什么要素入账

3、 应在何时入账

会计计量

- 概念:对应予记录的会计对象加以衡量计算,以确定其金额的处理过程。

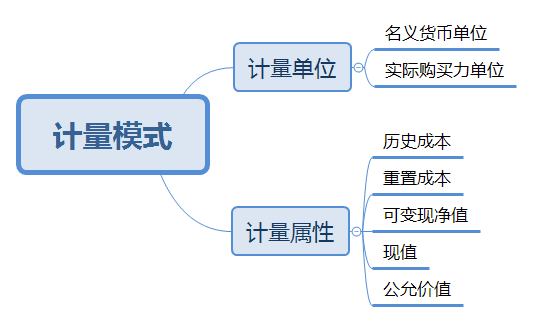

- 计量要解决的问题——计量模式的选择。

会计记录(分录、凭证、账本):

指将经过确认、计量的项目,运用复式记账方法在账册中登记的过程。

会计报告:

指编制财务报表,对外输出会计信息的过程