第三节:固定资产的处置

固定资产终止确认的条件:

- 固定资产处于处置状态:包括固定资产的出售、转让、报废或毁损、对外投资、非货币性资产交换、债务重组等。该固定资产预期通过使用或处置不能产生经济利益。

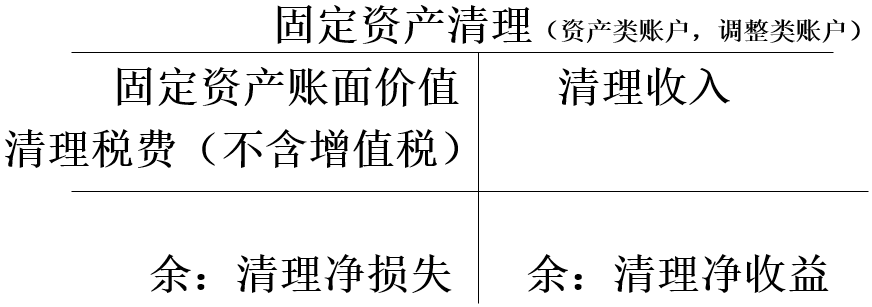

- 固定资产清理:“固定资产清理”是资产类账户,用来核算企业因出售、报废和毁损等原因转入清理的固定资产价值以及在清理过程中所发生的清理费用和清理收入。

- 固定资产清理科目:

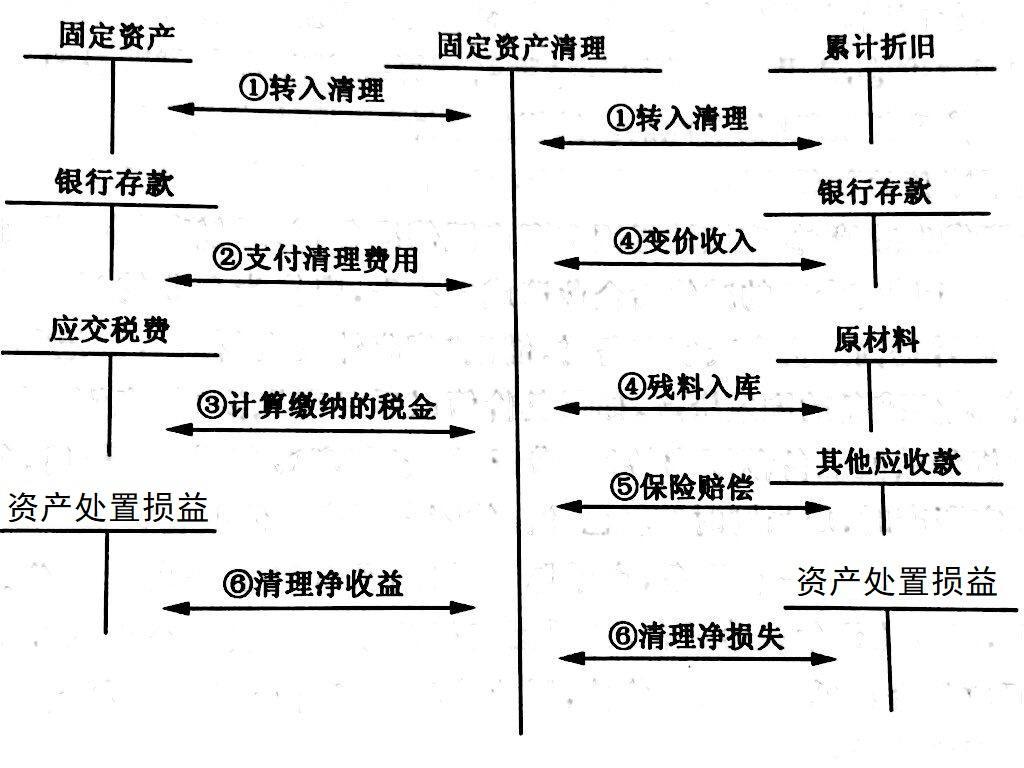

- 固定资产清理流程

- 注意:【2017年财会13号】新增“资产处置损益”(损益类)账户,“固定资产清理”借方余额转入“资产处置损益”借方;贷方余额转入“资产处置损益”贷方;对于报废、毁损等卖亏的“固定资产清理”借方余额记入“营业外支出”的借方。

核算

注销固定资产

借:固定资产清理(差额)

累计折旧(已提数)

固定资产减值准备(已提数)

贷:固定资产(原值)

发生清理费用

借:固定资产清理(总和)

贷:银行存款(清理费用)

发生清理收入

借:银行存款/原材料/其他应收款

贷:固定资产清理(收入额)

应交税费——应交增值税(销项税额)(16%)

或贷:应交税费——简易计税(3% ~ 5%)

[info] 简易征税(简易计税):

是增值税一般纳税人,因行业的特殊性,无法取得原材料或货物的增值税进项发票,所以按照进销项的方法核算增值税应纳税额后税负过高,因此对特殊的行业采取按照简易征收率征收增值税。(为旧设备购进时没有抵过进项税额而国家给予的税收优惠)

结转净损益

1、 净收益→

借:固定资产清理

贷:资产处置损益(固定资产清理余额)

2、 净损失→

借:资产处置损益

贷:固定资产清理(固定资产清理余额)

3、 注意:报废、毁损卖亏的分录为:

借:营业外支出

贷:固定资产清理(固定资产清理余额)