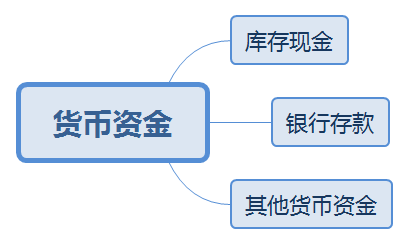

第一节:货币资金

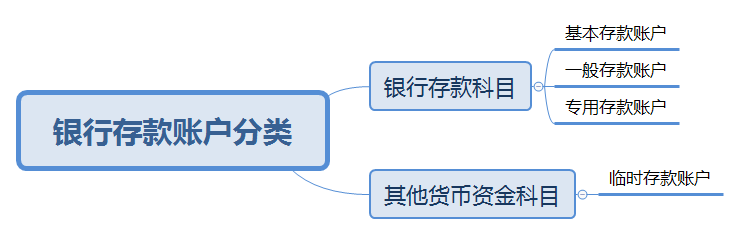

银行存款账户分类

1、 基本存款账户:日常收支、只能在一间银行开、只能开一个账户、存取现金(银行存款科目)

2、 一般存款账户:用于存放借款和存放下级单位缴款、只存不取、银行转账、可开多个账户(银行存款科目)

3、 专用存款账户:用于存放财政拨款、可开多个账户、存现金(有时候可以取现金)(银行存款科目)

4、 临时存款账户:用于存放外地存款、账户生命值 ≤ 2年、可开多个账户、存取现金(其他货币资金科目)

库存现金管理规定

1、 库存现金限额规定(一般企业为3-5天零星开支、偏远地区企业为15天零星开支)

2、 现金开支范围

- 支付给个人(无限额):工资、差旅费

- 单位款项:转账金额 ≤ 1000元

3、 不允许:“坐支销货款(坐支现金)”、“白条顶库”、“多头开户”、设“小金库”等

现金的账簿设置和账务处理

- 现金日记账:出纳、逐日逐笔,日清日结

- 现金总账:会计

银行存款的账簿设置和账务处理

- 银行存款日记账:出纳、逐日逐笔,日清月结、银行对账单不能是出纳去拿

- 银行存款总账:会计

现金盈余、短缺业务

1、 现金盘盈(盈余):

- 收付差错、找到原因(其他应付款)

- 找不到原因(营业外收入)

2、 现金盘亏(短缺):

- 收付差错(其他应收款)

- 出纳挪用(其他应收款)

- 找不到原因(管理费用)

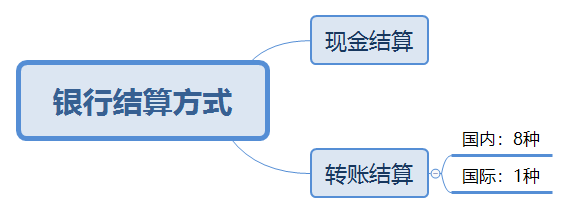

银行结算方式

- 国内8种结算方式分别是:银行汇票、银行本票、商业汇票、支票、汇兑、委托收款、托收承付、信用卡

- 国际1种结算方式是:信用证

银行汇票(银行开、省外用可用)

- 收付款、签发之日起一个月有效、属于其他货币资金科目

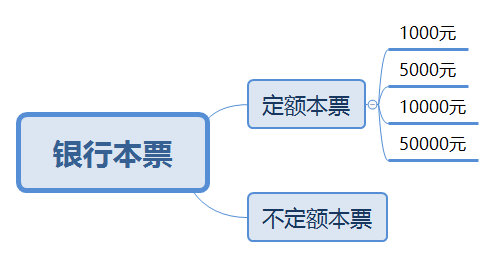

银行本票(银行开、省内用可用)

- 收付款、签发之日起两个月有效、属于其他货币资金科目

商业汇票(省内外可用、收付双方开、属于应收(付)票据科目)

- 商业承兑汇票(付款人为承兑人):签发之日起6个月有效、到期才能换钱(10天内)

- 银行承兑汇票(银行为承兑人):银行有可能帮付款方代付款

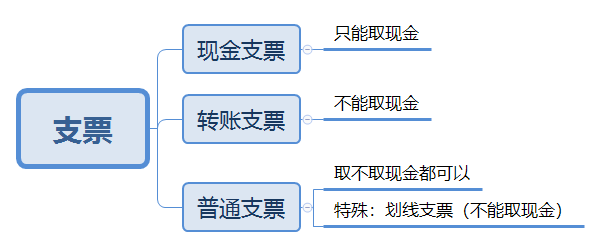

支票(在省内用为主)

- 属于银行存款科目、付款方出纳开,付款方会计盖财务专用章、签发之日起10天有效

[info] 票据结算总结

1、 票据包括:银行汇票、银行本票、商业汇票(商业承兑汇票和银行承兑汇票)、支票

2、 签发日期要大写(eg:贰零壹捌年叁月零伍日)

3、 票据允许转让(背书)

汇兑(省内外可用、银行存款科目)

- 付款人委托银行把钱给收款人(汇兑单)

- 分为电汇(银行)和信汇(邮政局)

委托收款(省内外可用、应收账款科目)

- 收款人委托银行收钱(不保证收到钱)

托收承付(跨省交易可用、应付(收)账款科目):相当于委托收款 + 汇兑

- 银行保证收款人收到钱,目前只适合国有企业、乡镇集体性质工业企业、供销社企业(收付双方都是才行)

- 交易额要一万元以上才行、赊销、代销、寄销不行

- 验单付款(3天之内)、验货付款(10天之内)

信用卡(省内外可用、其他货币资金科目)

- 单位用的信用卡:不能取现、要先存钱、不能透支

其他货币资金总结

- 其他货币资金包括:银行汇票存款、银行本票存款、信用卡存款、存出投资款(交易性金融资产)、外埠存款(临时存款)

- 核算:——其他货币资金——“明细账”

1、 取得时:

借:其他货币资金——银行汇票存款

贷:银行存款等(签发额)

主营业务收入(收款额)

应交税费——应交增值税(销项税额)

2、 使用时:

借:原材料等(实际成本)

应交税费——应交增值税(进项税额)

贷:其他货币资金——银行汇票存款(总和)

3、 结清时:

- 若签发额 > 使用额

借:银行存款

贷:其他货币资金——银行存款汇票(差额)

- 若签发额 < 使用额

借:其他货币资金——银行存款汇票(差额)

贷:银行存款