第三节:持有至到期投资(债权性投资)

概述

- 持有至到期投资,是指到期日固定、回收金额固定或可确定,且企业有明确意图和能力持有至到期的非衍生金融资产。(长期债券投资)

债券的分类:

- 国债

- 金融债券

- 企业债券

1、 金融债券的分类1:

- 还本付息债券(持有至到期投资——应计利息)

- 分期付息债券(应收利息)

2、 金融债券的分类2:

- 溢价债券

- 平价债券

- 折价债券

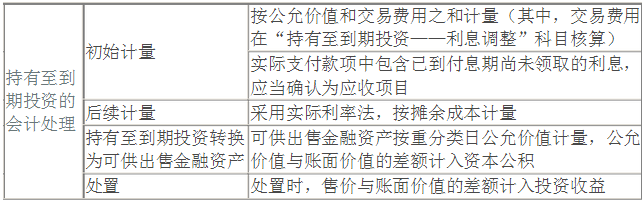

会计处理

- 实际利率:是指将金融资产或金融负债在预期存续期间或适用的更短期间内的未来现金流量,折现为该金融资产或金融负债当前账面价值所使用的利率

- 实际利率法:是指按照金融资产或金融负债的实际利率计算其摊余成本及各期利息收入或利息费用的方法

- 摊余成本:是指该金融资产的初始确认金额经下列调整后的结果:

①扣除已偿还的本金

②加上或减去采用实际利率法将该初始确认金额与到期日金额之间的差额进行摊销形成的累计摊销额

③扣除已发生的减值损失

取得时:

借:持有至到期投资——成本(面值)

应收利息/持有至到期投资——应计利息

(已到利息期但尚未领取的债券利息)

贷:银行存款等

借或贷:持有至到期投资——利息调整(差额)

期末计量(6月30日、12月31日)时:

- 原则:应当按照摊余成本和实际利率计算确认利息收入计入投资收益(实际利率法)

借:应收利息/持有至到期投资——应计利息

(面值 × 期限 × 票面利率)

贷:投资收益(摊余成本 × 期限 × 实际利率)

借或贷:持有至到期投资——利息调整(差额)

处置时:

- 原则:将所取得价款与该投资账面价值之间的差额计入投资收益

借:银行存款

持有至到期投资减值准备

贷:持有至到期投资——成本

持有至到期投资——利息调整

持有至到期投资——应计利息

借或贷:投资收益

[success] 例一:20X7年1月1日,甲公司自证券市场购入面值总额为2000万元的债券。购入时实际支付价款2078.98万元,另支付交易费用10万元。该债券发行日为20X7年1月1日,系分期付息、到期还本债券,期限为5年,票面利率为5%,年实际利率为4%,每年12月31日支付当年利息。甲公司将该债券作为持有至到期投资核算。假定不考虑其他因素,该持有至到期投资20X7年12月31日的账面价值为()。

答:2072.54(万元)

解:20X7年1月1日购入时的会计分录为:

(万元 )

借:持有至到期投资——成本 2000

持有至到期投资——利息调整 88.98

贷:银行存款 2088.9820X7年12月31日收到利息的分录为:

20X7年12月31日票面应收利息为:2000 × 5% = 100(万元)

20X7年12月31日投资收益为:(2000 + 88.98)× 4% = 83.56(万元)

20X7年12月31日“持有至到期投资——利息调整”应作的贷方数为:100 - 83.56 = 16.44(万元)A、

(万元)

借:应收利息 100

贷:投资收益 83.56

持有至到期投资——利息调整 16.44B、

(万元)

借:银行存款 100

贷:应收利息 10020X7年12月31日的账面价值为:2000 + 88.98 - 16.44 = 2072.54(万元)

[success] 例二:甲公司2008年1月3日按每张1049元的溢价价格购人乙公司于2008年1月1日发行的期限为5年、面值为1000元、票面固定年利率为6%的普通债券8000张,发生交易费用8000元,票款以银行存款支付。该债券每年付息一次,最后一年归还本金和最后一次利息。假设实际年利率为5.33%,甲公司将其作为持有至到期投资核算,则2009年甲公司因持有该批债券应确认的利息收入为()元。

答:445999(元)

解:2008年末的应收利息为:1000 × 8000 × 6% = 480000(元)

2008年末的投资收益为:(1049 × 8000 + 8000)× 5.33% = 447720(元)

2008年末的持有至到期投资——利息调整为:480000 - 447720 = 32280(元)

2009年末的投资收益为:1000 × 8000 × 6% = 480000(元)

2009年末的投资收益为:(1049 × 8000 + 8000 - 32280)× 5.33% = 445999(元)