第二节:以公允价值计量且其变动计入当期损益的金融资产

定义:

- 分为“交易性金融资产”和“指定为以公允价值计量且其变动计入当期损益的金融资产”

[info] 交易性金融资产

投机而购入(为了近期内出售)的股票和债券

[info] 指定为以公允价值计量且其变动计入当期损益的金融资产

指定按公允价值做账的股票、债券

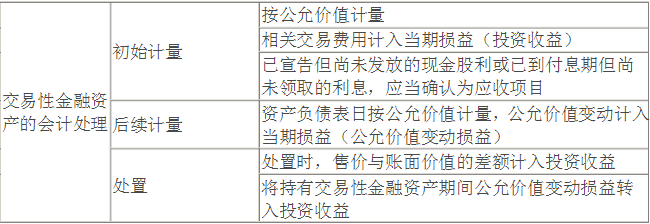

会计处理

核算科目:

- 交易性金融资产(损益类科目):潜在的收入和损失

- 投资收益(损益类科目)

购入时的会计分录:

借:交易性金融资产——成本(公允价)

应收股利/应收利息(代垫的已宣布发放尚未发放的股利/利息)

投资收益(交易费)

贷:银行存款(实付款)

被投资方宣告发放股利/利息时的会计分录:

借:应收股利/应收利息

贷:投资收益

收到发放的股利:

借:银行存款

贷:应收股利/应收利息

期末计量(6.30、12.31):

1、 若期末公允价值 > 账面余额

借:交易性金通资产——公允价值变动

贷:公允价值变动损益

- 反之,则分录相反

处置(售出)时:

B、

借:银行存款(处置价)

贷:交易性金融资产——成本(账面余额)

借或贷:交易性金融资产——公允价值变动(账面余额)

借或贷:投资收益

A、

借:公允价值变动损益

贷:投资收益

- 反之,则分录相反

[success] 例一:甲公司2011年4月1日购入乙公司股票20万股,作交易性金融资产核算,每股买价20元,另支付交易费用2万元,乙公司已于3月20日宣告分红,每股股利为0.7元,于4月15日发放。2011年6月30日每股的市价为21元。2011年12月31日每股市价为23元。2012年3月1日乙公司再次宣告分红,每股红利为0.9元,于4月1日发放。2012年5月3日甲公司将股票抛售,每股售价为30元,交易费用3.1万元。甲公司因此形成的累计投资收益为()。

答:226.9(万元)

解:

2011年4月1日购入时的会计分录:借:交易性金融资产——成本 20 ×(20 - 0.7)= 386

应收股利 20 × 0.7 = 14

投资收益 2

贷:银行存款 20 × 20 + 2 = 4022011年收回代垫的股利:

借:银行存款 14

贷:应收股利:142011年6月30日公允价值变动:(21 - 19.3)× 20 = 34

借:交易性金融资产——公允价值变动 34

贷:公允价值变动损益 342011年12月31日公允价值变动:(23 - 21)× 20 = 40

借:交易性金融资产——公允价值变动 40

贷:公允价值变动损益 402012年3月1日宣告分红时:

(万元)

借:应收股利 20 × 0.9 = 18

贷:投资收益 182012年5月3日将股票抛售时:

借:银行存款 30 × 20 - 3.1 = 596.9

贷:交易性金融资产——成本 386

交易性金融资产——公允价值变动 74

投资收益 136.9同时,

借:公允价值变动损益 74

贷:投资收益 74所以累计投资收益为:-2 + 18 + 136.9 + 74 = 226.9(万元)

[success] 例二:M公司以赚取差价为目的于2008年5月1日购入N公司的债券,该债券面值为100万元,票面利率为6%,每年的4月1日和10月1日各付息一次。N公司本应于2008年4月1日偿付的利息直至5月3日才予支付。M公司支付买价108万元,另支付交易费用1.6万。2008年6月30日该债券的公允价值为90万元。M公司10月1日如期收到利息。2008年12月31日公允价值为96万元。2009年2月1日M公司抛售此投资,售价为116万元。假定无相关税费则M公司因投资产生的累计投资收益为( )元。

答:12.4(万元)

解:此题的利息是半年付一次,每次3万元。购买时已到期尚未支付的利息:

100 × 6% ÷ 2 = 3(万元)

债券的公允价值:

108 - 3 = 105(万元)持有期间的投资益:3(万元)

累计收益:

116 - 105 - 1.6 + 3 = 12.4(万元)5月1日买入时:

借:交易性金融资产——成本 105

投资收益 1.6

应收利息 3

贷:银行存款 109.65月3日收到利息时:

借:银行存款 3

贷:应收利息 36月30日公允价值变动:

借:公允价值变动损益 15

贷:交易性金融资产——公允价值变动 1510月1日收到利息:

借:银行存款 3

贷:投资收益 312月31日公允价值变动:

借:交易性金融资产——公允价值变动 6

贷:公允价值变动损益 62009年2月1日抛售时:

借:银行存款 116

交易性金融资产——公允价值变动 9

贷:交易性金融资产——成本 105

投资收益 20同时,

借:投资收益 9

贷:公允价值变动损益 9所以投资收益累计应为: -1.6 + 3 + 20 - 9 = 12.4(万元)