第一节:基本概念

定义:

- 股权投资,又称权益性投资,是指通过付出现金或非现金资产等取得被投资单位的股份或股权,享有一定比例的权益份额代表的资产。

- 会计意义的长期股权投资包括投资方持有的对联营企业、合营企业以及子公司的投资。

- 投资比例在20%以下的、没有对被投资企业产生实质影响的股权投资,属于“可供出售金融资产”,不属于“长期股权投资”

联营企业投资

- 联营企业投资:是指投资方能够对被投资方单位施加重大影响的股权投资

重大影响:

- 间接或直接投资比例:20% ≤ x < 50%

- 实质影响(投资比例20%以下)

实质影响

- 在被投资单位的董事会或类似权利机构中派有代表

- 参与被投资单位财务和经营政策制定过程,包括股利分配政策等的制定

- 与被投资单位之间发生重要交易

- 向被投资单位派出管理人员

- 向被投资单位提供关键技术资料

合营企业投资

- 合营企业投资:是指投资方持有的对构成合营企业的合营安排的投资

共同控制

- 间接或直接投资比例 = 50%

- 各投资人投资比例相等

对子公司投资

- 对子公司投资:是指投资方持有的能够对被投资单位施加控制的股权投资

控制

- 间接或直接投资比例:50%以上

- 实质控制:50%以下,有影响力

实质控制

- 根据公司章程确定管理企业的权力者

- 投资人之间约定转让股权的行使权达到50%以上

- 投资人在被投资人的权利组织中拥有半数以上的表决权

- 投资人在被投资人的权力组织中制定的人占表决权半数以上

- 其他

对子公司投资的取得一般是通过企业合并方式

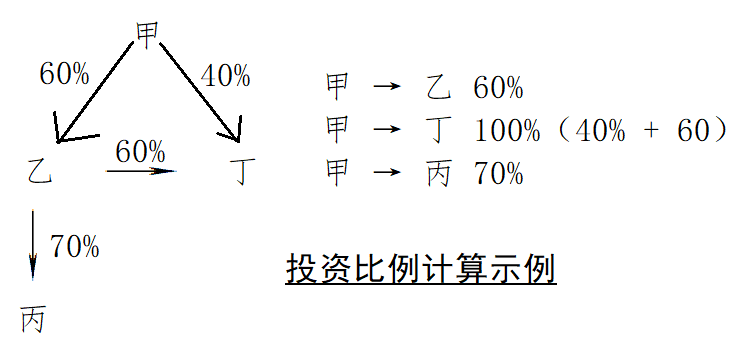

投资比例计算示例:

企业合并的方式

1、 控股合并(A + B = A + B)

- 被合并方在企业合并后扔维持其独立法人资格继续经营

2、 吸收合并(A + B = A)

- 企业合并完成后,注销被合并方的法人资格,由合并方持有合并中取得的被合并方的资产、负债,在新的基础上继续经营(兼并)

3、 新设合并(A + B = C)

- 参与合并的各方在企业合并后法人资格均被注销,重新注册成立一家新的企业,由新注册成立的企业持有参与合并各企业的资产、负债在新的基础上经营

企业合并类型的划分

1、 同一控制下的企业合并:是指参与合并的企业在合并前后均受同一方或相同的多方最终控制且该控制并非暂时性的。同一控制下的企业合并一般发生于企业集团内部,如集团内母子公司之间、子公司与子公司之间

2、 非同一控制下的企业合并:是指参与合并各方在合并前后不受同一方或相同的多方最终控制的合并交易,即除判断属于同一控制下企业合并的情况以外其他的企业合并