第三节:原材料的核算(计划成本法)

定义:

- 计划成本法:存货的收入、发出和结余均按预先制定的计划成本计价,同时另设成本差异科目,登记、分摊、按期结转实际成本与计划成本的差额,期末将发出和结存存货的成本调整为实际成本。

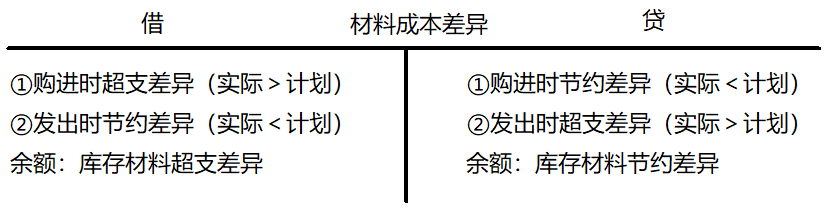

- “材料成本差异”(资产类、调整类科目)

原材料的购入

钱货两清&先付款后收料

1、 月中:

借:材料采购(实际成本)(实际成本法中为“原材料”/“在途物资”)

应交税费——应交增值税(进项税额)

贷:银行存款(总和)

2、 月末:

- 做两笔分录

借:原材料——XX材料(计划成本)

贷:材料采购

- 同时结转差异,购进时若为超支差异,则:

借:材料成本差异(超支额)

贷:材料采购

- 购进时若为节约差异,分录相反。

借:材料采购

贷:材料成本差异(节约额)

- 做一笔分录

借:原材料(计划成本)

材料成本差异(超支差异)

贷:材料采购(实际成本)

材料成本差异(节约差异)

先收料,后付款

1、 本月末:

借:原材料 1000

贷:应付账款/应付票据—暂估应付账款 1000

2、 下月初:

借:原材料 1000

贷:应付账款—暂估应付账款 1000

3、 实际收到时:

借:原材料 1200

应交税费—应交增值税(进项税额)192

贷:银行存款等 1008

原材料的发出

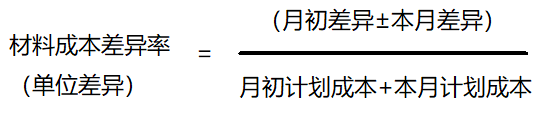

材料成本差异率计算方法

1、 月末时:计算材料成本差异率

- 若为超支(余额在借方),本月差异为正

- 若为节约(余额在贷方),本月差异为负

- 本月计划成本不包括“先收料,后付款”的材料成本

2、 发出时:

借:生产成本/制造费用/管理费用

贷:原材料(计划成本)

- 结转发出材料的节约成本差异:

借:材料成本差异(节约差异 = 发出材料的计划成本 × 材料成本差异率)

贷:生产成本/制造费用/管理费用

- 结转发出材料的超支成本差异:

借:生产成本/制造费用/管理费用

贷:材料成本差异(超支差异 = 发出材料的计划成本 × 材料成本差异率)

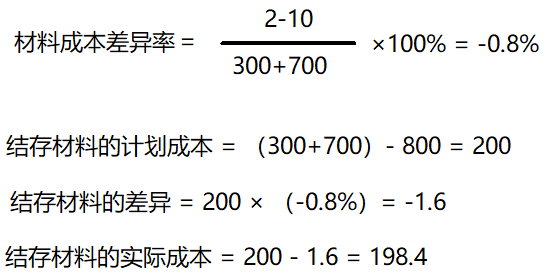

[success] 例一:某企业采用计划成本进行材料的日常核算。2001年12月,月初结存材料计划成本为300万元, 本月收入材料计划成本为700万元;月初结存材料成本差异为超支2万元,本月收入材料成本差异为节约10万元;本月发出材料计划成本为800万元。本月结存材料的实际成本为( )万元。

A、197.6

B、202.4

C、201.6

D、198.4

答案:D