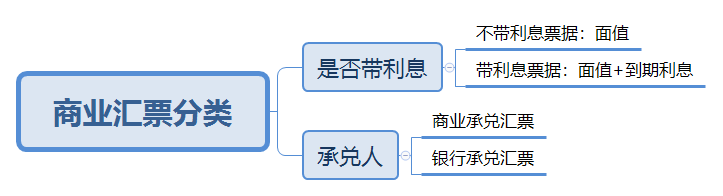

第二节:应收票据(指的是商业汇票的收款人)

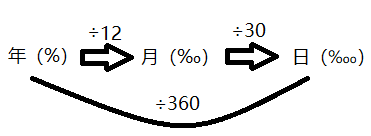

会计年月日的转换

不带息应收票据承兑

1、 收到商业汇票(卖产品)

借:应收票据

贷:主营业务收入

应交税费——应交增值税(销项税额)

2、 票据到期,收回款项

借:银行存款

贷:应收票据

3、 商业汇票承兑,对方无力付款

借:应收账款

贷:应收票据

带息应收票据的核算

1、 收到商业汇票(卖产品)

借:应收票据

贷:主营业务收入

应交税费——应交增值税(销项税额)

2、 利息处理 → 6.30(半年报)、12.31(年报)→ 面值 × 期限 × 票面利率

借:应收票据

贷:财务费用

3、 票据到期,收回票款

借:银行存款(总和)

贷:应收票据(面值 + 已计利息)

财务费用(未计利息)

3、 商业汇票承兑,对方无力付款

借:应收账款(总和)

贷:应收票据(面值 + 已计利息)

财务费用(未计利息)

- 贴现:将票据背书,转让给银行

- 贴现利息:指贴现日至到期日的利息。 贴现利息 = 票据到期值 × 贴现利率 × 贴现期

- 票据的到期值 = 票据的面值 ×( 1 + 票据利率)× 票据期限

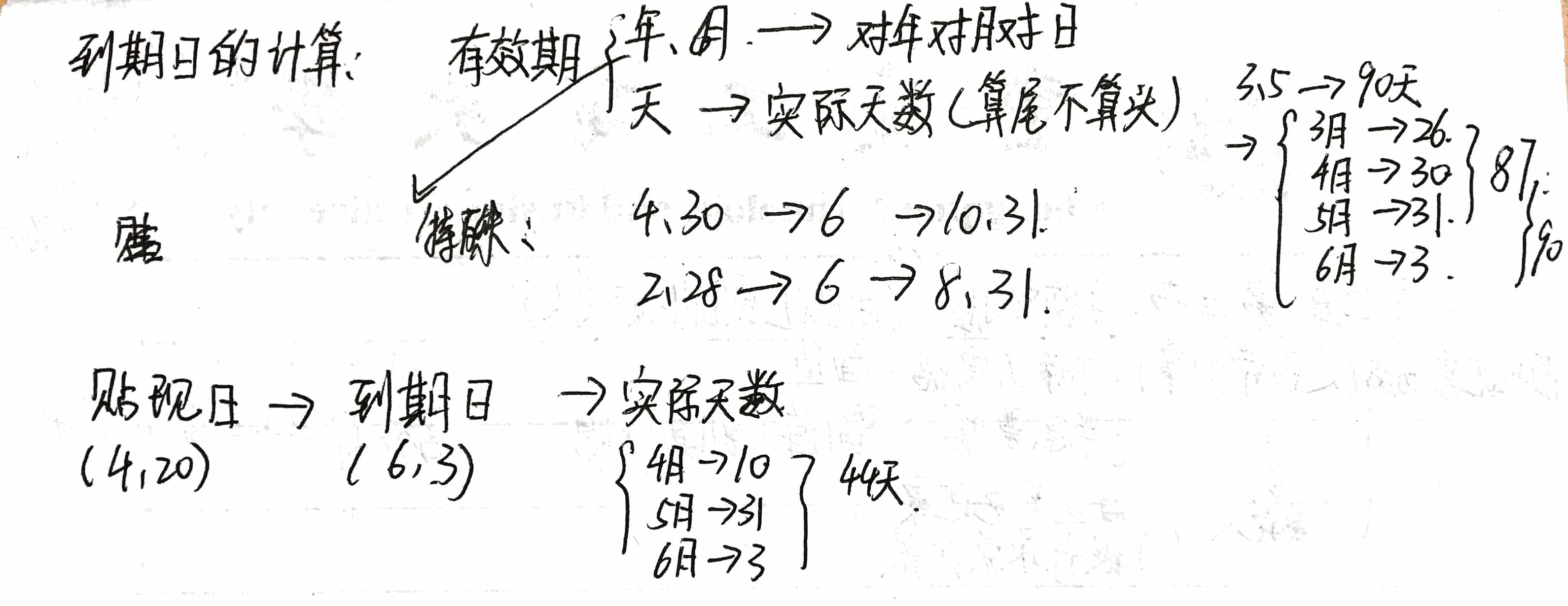

- 贴现期:贴现日 → 到期日的实际天数

- 到期日计算的例子

- 贴现净额:指票据贴现所获取的现款。

- 贴现净额 = 票据到期值- 贴现利息

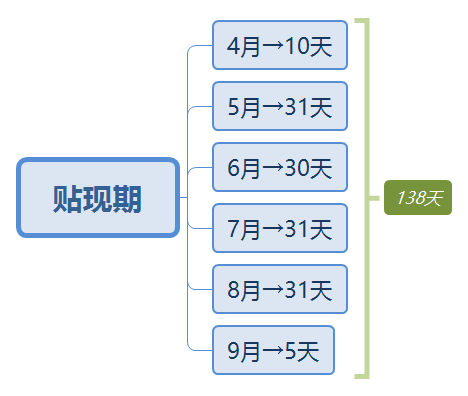

[success] 例一:100万 → 3月5日 → 票据期限6个月 → 9月5日到期 → 票据利率6%,4月20日取,贴现利率8%

到期值:100 ×( 1 + 6% )×(6 ÷ 12)= 103(万元)

贴现利息:103 ×(138 ÷ 360)× 8% = 3.16(万元)

贴现净额:103 - 3.16 = 99.84(万元)

申请贴现的会计核算

1、 商业承兑汇票(附追索权)

借:银行存款(贴现净额)

财务费用(无息票据或票据利息 < 贴现利息)

贷:短期借款(应收票据的账面数100万)

财务费用(票据利息 > 贴现利息)

- 到期付款人付了

借:短期借款

贷:应收票据(应收票据的账面数100万)

- 到期付款人未付

借:短期借款

贷:银行存款(应收票据的账面数100万)

借:应收账款

贷:应收票据(应收票据的账面数100万)

2、 银行承兑汇票

借:银行存款(贴现净额)

财务费用(无息票据、票据利息 < 贴现利息)

贷:应收票据(应收票据的账面数100万)

财务费用(票据利息 > 贴现利息)