第二节:固定资产后续计量

定义

- 固定资产的后续计量主要包括固定资产的计提、减值损失的确定,以及后续支出的计量。

固定资产折旧

- 折旧:是指在固定资产的使用寿命内,按照确定的方法对应计折旧额进行的系统分摊。

- 应计折旧额 = 固定资产原始价值 - 预计净残值( - 固定资产减值准备累计金额)

- 预计净残值:指假定固定资产预计使用寿命已满并处于使用寿命终了时的预期状态,企业目前从该项资产处置中获得的扣除预计处置费用后的金额。

1、 原值 ×(3% ~ 5%)

2、 估计残值收入 - 清洁费用

固定资产减值准备:固定资产发生损坏、技术陈旧或者其他经济原因,导致其可收回金额低于其账面价值,这种情况称之为固定资产减值。如果固定资产的可收回金额低于其账面价值,应当按可收回金额低于其账面价值的差额计提减值准备,并计入当期损益。

折旧年限(税法规定)

1、 房子:20年

2、 机器设备:10年

3、 电子设备:3—5年

固定资产折旧范围

- 企业应当对所有的固定资产计提折旧,在确定计提折旧的范围时还应该注意一下几点:

- 固定资产应当按月计提折旧,并根据用途计入相关资产的成本或者当期损益

- 当月增加的固定资产,当月不计提折旧,从下月起计提折旧;当月减少的固定资产,当月仍计提折旧,从下月起不计提折旧(注意与无形资产计提折旧的区别)

- 已达到预定可使用状态但未办理竣工决算的固定资产,应当按照估计价值确定其成本,并计提折旧。

- 大修理的固定资产要计提折旧

- 经营租出的固定资产要计提折旧

- 融资租赁的固定资产要计提折旧

- 固定资产提足折旧后,不论是否继续使用,均不再计提折旧

- 按照规定单独估价作为固定资产入帐的土地不计提折旧(土地价格只增不减)

- 处于更新改造过程而停止使用的固定资产不计提折旧(此时已属于在建工程)

- 经营租赁的固定资产不计提折旧

固定资产折旧方法

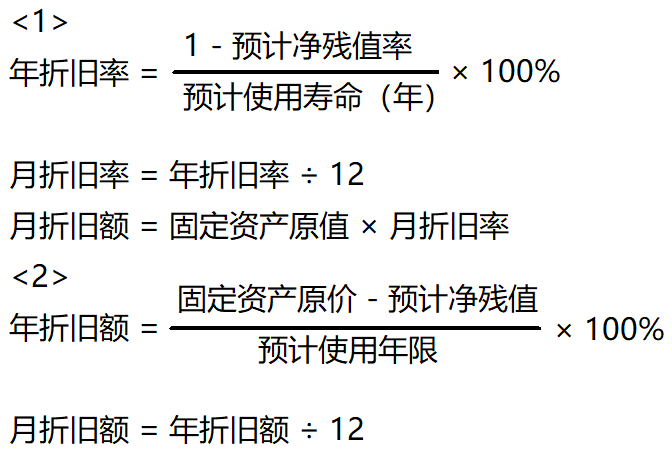

年限平均法(直线法)

注:预计净残值率一般为3% ~ 5%

工作量法

注:“工作量法”更科学,但工作量不容易取得。一般适用于车(总里程数)

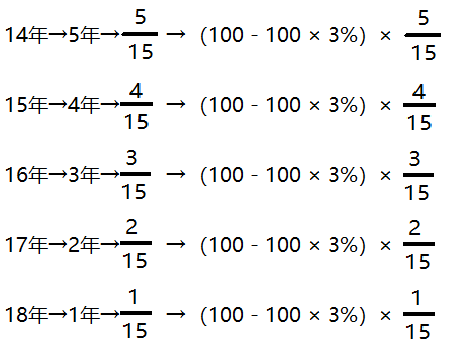

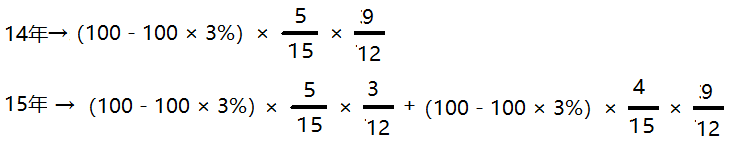

年数总和法(每年不一样,同一年内每个月一样)

- 年折旧率 = 尚可使用寿命 ÷ 预计使用寿命的年数总和 × 100%

- 月折旧率 = 年折旧率 ÷ 12

- 月折旧额 = (固定资产原价 - 预计净残值)× 月折旧率

[success] 例一:甲企业2013年12月5日购入设备一台,价值100万元,预计净残率3%,预计使用年限5年,用年数总和法计算各年折旧。

假设2014年3月5日买入

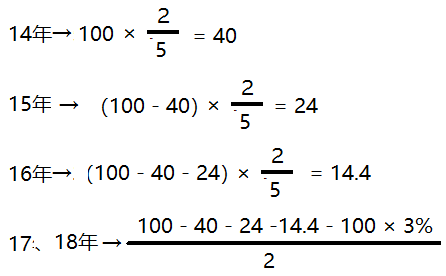

双倍余额递减法(按年递减,年内平均)

- 折旧依据为每期期初固定资产原价减去累计折旧后的金额(即固定资产净值)

- 年折旧率 = 2 ÷ 预计使用寿命(年)× 100%

- 月折旧率 = 年折旧率 ÷ 12

- 月折旧额 = 固定资产净值 × 月折旧率

- 注意:采用双倍余额递减法计提折旧的固定资产,通常在其折旧年限到期前两年内,将固定资产净值扣除预计净残值后的余额平均摊销。

- 即:平均年限折旧:年折旧额 = (原始价值 - 累计折旧 - 预计净残值)÷ 2

[success] 例二:甲企业2013年12月5日购入设备一台,价值100万元,预计净残率3%,预计使用年限5年,用年数总和法计算各年折旧。

假设2014年3月5日买入

折旧的核算——“累计折旧”

借:制造费用(第一生产车间)

管理费用(行政)

销售费用(销售机构)

其他业务成本(出租的设备计提的折旧)

贷:累计折旧

固定资产的后续支出

- 固定资产的后续支出:是指固定资产使用过程中发生的更新改造支出、修理费用等

资本化的后续支出(改良支出的核算、更新改造,改扩建)

- 改良费用占固定资产原值50%以上的,增值税须分两年抵扣、当固定资产转入在建工程时停止计提折旧

1、注销原固定资产:

借:在建工程(差额)

累计折旧 (原已提数)

贷:固定资产(原值)

2、发生改造支出时:

借:在建工程

贷:银行存款

应付职工薪酬等(支出额)

3、改造完成时:

借:固定资产

贷:在建工程(在建工程总和)

4、残料收入:

借:银行存款/原材料

贷:在建工程(总和)

费用化的后续支出(修理支出的核算、增值税一次性抵扣)

1、 发生时:

借:管理费用(车间、行政)

销售费用(销售机构)

贷:银行存款

应付职工薪酬等(费用额)