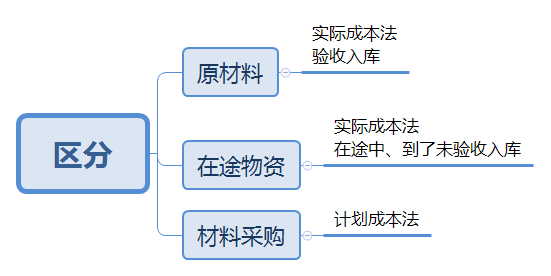

第二节:原材料的核算(实际成本法)

原材料的购入(实际成本法)

1、 单料同到并入库

借:原材料

应交税费—应交增值税(进项税额)

贷:银行存款/应付票据

2、 单到料未到

- 收到单据时:

借:在途物资

应交税费—应交增值税(进项税额)

贷:银行存款

- 收到材料时:

借:原材料

贷:在途物资

3、 料到单未到

- 本月末:

借:原材料 1000

贷:应付账款—暂估应付账款 1000

- 下月初:

红字冲销法

借:原材料 1000

贷:应付账款—暂估应付账款 1000

- 实际收到时:

借:原材料 1200

应交税费—应交增值税(进项税额)192

贷:银行存款等 1008

4、 发出时 ——根据用途(领用部门)的不同

借:生产成本——基本生产成本(产品用)

生产成本——辅助生产成本(辅助车间用:供电、供水、机修的车间)

制造费用(车间共同用)

管理费用(厂部用)

销售费用(销售部门用)

在建工程(工程用)

贷:原材料——XX材料(按先进先出等方法计算成本)

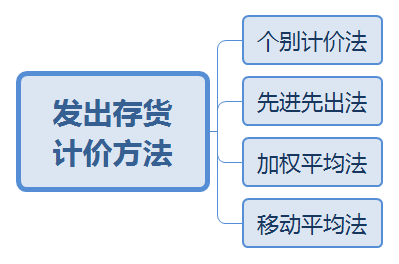

原材料的发出(实际成本法)

个别计价法(珠宝、名画等贵重物品)

1、 亦称个别认定法、具体辨认法、分批实际法。

2、 作法:假设存货的实物流转与成本流转相一致

3、 优缺范

- 优点:分摊发货与结货的成本较准确合理。

- 缺点:需对发货与结货逐批辩认所属收入批次,工作量大。

- 范围:不能替代使用的存货、为特定项目专门购入或制造的存货。

先进先出法

1、 优缺范

- 优点:不能随意选择存货计价方法以调整当期利润。

- 缺点:工作量较大;涨价高估当期利润与期末存货,跌价低估

- 范围:受物价影响较小、存货收发不太频繁的存货。

[success] 例一

8月1日,购入1000件,10元/件

8月5日,购入800件,11元/件

8月12日,支出1200件

8月18日,购入500件,12元/件

8月25日,支出900件

问:8月25日支出的成本价?

答:600 × 11 + 300 × 12 = 10,200(元)

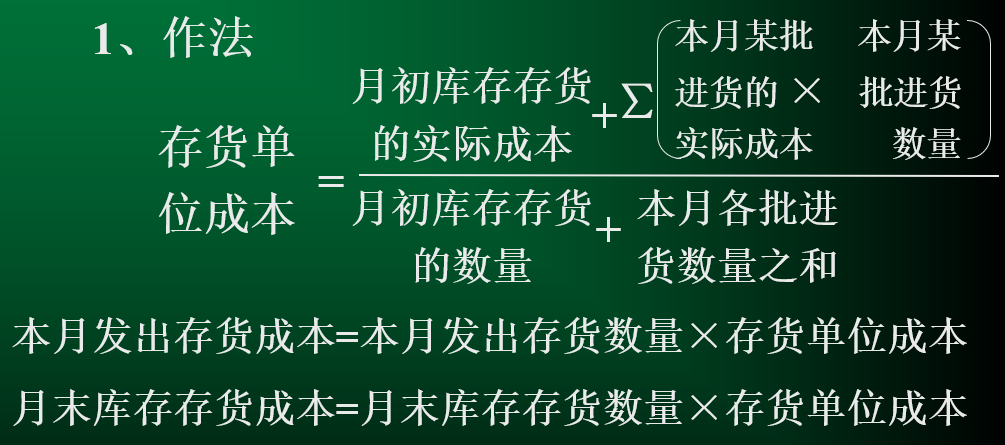

(月末一次)加权平均法

1、 优缺范

- 优点:月末一次平均,较简便;平均化的分摊方法可排除物价涨跌影响而折中。

- 缺点:不能随时反映发出与结存存货的单价与金额,不便管理。

- 范围:存货收发比较频繁、单位价值不高的存货。

[success] 例二

8月1日,购入1000件,10元/件

8月5日,购入800件,11元/件

8月12日,支出1200件

8月18日,购入500件,12元/件

8月25日,支出900件

问:8月25日支出的成本价?

答:加权单价:(1000 × 10 + 800 × 11 + 500 × 12)÷(1000 + 800 + 500)= 10.78(元/件)

发出成本:900 × 10.78 = 9,702(元)

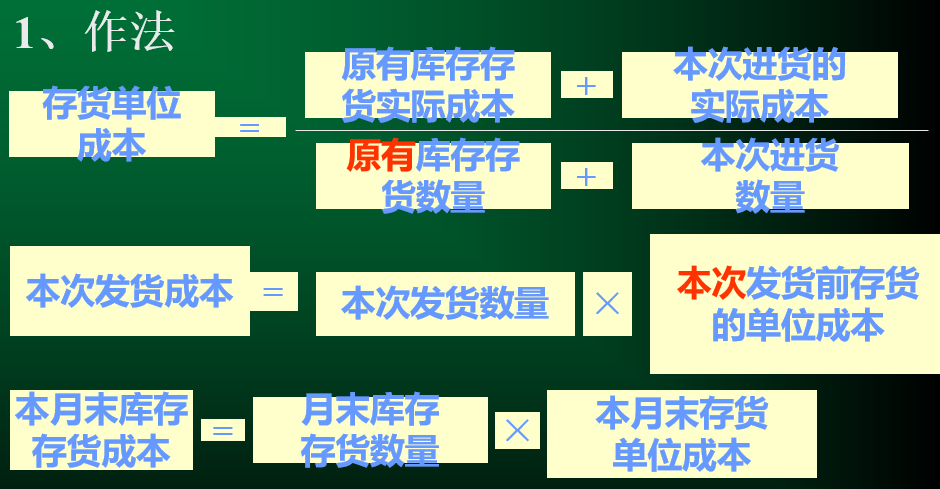

移动加权平均法

1、 特点:收货一次算单价;发货一次算成本。

2、 优缺范

- 优点: 能及时反映存货的发出与结存;计算的单位成本、发出与结存成本较为客观。

- 缺点:计算工作量较大。

- 范围:不适用于存货收发较频繁的企业。

[success] 例三

8月1日,购入1000件,10元/件

8月5日,购入800件,11元/件

8月12日,支出1200件

8月18日,购入500件,12元/件

8月25日,支出900件

问:8月25日支出的成本价?

答:8月5日加权单价:(1000 × 10 + 800 × 11)÷(1000 + 800)= 10.44(元/件)

8月12日发出成本:1200 × 10.44 = 12,528(元)

8月18日加权单价:(600 × 10.44 + 500 × 12)÷(600 + 500)= 11.15(元/件)